早在20世纪50年代,我国已有规模化生产正丁醇的装置诞生,但主要为玉米发酵法生产,而此法正丁醇产量较低。1982年,我国第一套羰基合成法丁辛醇装置-吉林石化5万吨/年丁辛醇联产装置建成投产,随后,1986-1987年,大庆石化、齐鲁石化8万吨/年丁辛醇联产装置相继投产,标志着我国丁辛醇产业正式步入工业化生产时代。北京东方化工四厂以及扬子巴斯夫丁辛醇装置则先后于1995年、2005年6月建成投产。至此,在此长达近三十年的市场历程中,国内丁辛醇供应主要由上述五家企业所垄断。

1982-2013年国内丁辛醇厂家装置投产及改扩建情况统计

随着我国经济快速增长,尤其2005年后,基础建设和房地产市场增长不断提速,相关建材行业需求增速迅猛,丁辛醇下游产品醋酸丁酯、增塑剂等对应涂料、油漆以及PVC制品的消费量包括出口量大增,刺激国内对于醋酸丁酯、丙烯酸丁酯、增塑剂等装置设备的建设热情高涨,相应导致国内丁辛醇供不足需的矛盾日渐突出。

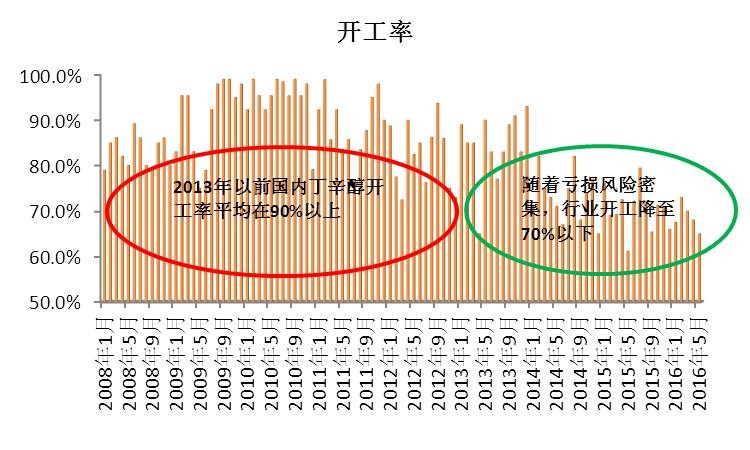

受制于丁辛醇上游原料丙烯供应的障碍,并且丁辛醇装置必须配套煤制或石脑油制合成气装置,加上生产技术壁垒、高昂的进口生产工艺成本等条件的限制,国内丁辛醇装置的新扩建步伐在2005年后几乎处于停滞状态,民营企业难以涉足,导致国内丁辛醇进口依赖日益严重,同时,国内丁辛醇产量高度集中,行业话语权相对下游保持高度强势,且由于各大央企丙烯主要内部互供,基本不受原料所左右,各厂家利润颇为丰厚,甚至长期保持“暴利”局面。受到如此高利润吸引,国内部分地方企业先后积极投建丁辛醇装置,尤其国内羰基合成丁辛醇生产技术研发进展顺利,以及国内丙烯新产能扩张迅速,供应壁垒的逐渐突破,均对丁辛醇国内产能增长给予有力支持,山东建兰、山东利华益、天津碱厂丁辛醇大型装置先后于2010-2011年集中成功投产,缓解了进口过于依赖的压力,有利于下游行业的健康发展,且行业的垄断性“暴利”格局得以稀释,行业良性竞争环境逐渐构筑,虽然暴利空间逐渐挤去水分,但2010-2013年间,基于国内丁辛醇整体利润水平相对仍佳,因此行业开工率依然保持在8-9成以上的较高水平,为国内化工行业大多数产品所不及。

2010年后,在刺激性投资扶持政策,以及结构调整、转变发展方式等国营企业改革号召下,各地地方企业积极寻找投资项目,丁辛醇项目因其下游应用广泛、盈利空间丰厚,且国内产能不足等条件下成为众多企业新投资意向的首选。2012-2015年,国内丁辛醇产能快速增长,截至2016年上半年,国内丁辛醇总产能累计已达400万吨左右,短短几年间,产能激增达200%左右,但与此同时,2013-2016年,国内宏观经济不断降速,而丁辛醇下游产能过剩更为明显,因此消费量增长基本停滞,丁辛醇行业供应过剩局面逐渐显现,市场价格几年来处于长周期下行通道,行业盈利能力大幅缩水,且不时进入亏损周期,因此行业开工率出现大幅波动,尤其,进入2015年,随着亏损周期不断延长,整体行业开工大幅下降,并长期处于偏低水平运行状态,部分企业不堪亏损重负,装置已长期处于闲置状态,而很多企业对于丁辛醇的投建计划也化为“泡影”。

进入“十三五”阶段,预计丁辛醇国内供应端将长期处于饱和局面,且仍有新建装置将在2016-2017年继续投产,产能过剩压力继续增加,而下游产品预计过剩率相对更高情况下,对丁辛醇消费增长贡献率甚微,因此今后几年内国内丁辛醇将处于产能纯增长时代,随着行业竞争继续趋于激烈,整体价值重心仍可能继续寻求重新定位,国内生产企业微利时代将长期延续下去,在全面步入买方市场后,将在产业链条上话语权继续减弱,在中短期内,基于国内丙烯供需不均局面仍将延续,对丁辛醇的成本压制继续存在,丁辛醇亏损风险仍然时时存在,产能过剩时代,装置利用率将长周期处于70%的临界线水平以下。